研报 | 初探中国央行数字货币:目标、定位、机

DC/EP由时任央行行长的周小川2018年3月9日在十三届全国人大一次会议“金融变革与开展”主题记者会上初次提出。他论述到,央行研制的法定数字钱银的姓名是“DC/EP”(DC,digital currency,数字钱银;EP,electronic payment,电子付出)。这一称号相较于央行官员此前提出的对一切央行数字钱银的泛指——CBDC(central bank digital currency)更聚集于付出,这在某种程度上意味着央行数字钱银的主要用途在于钱银三大根底功能中的“付出手法”,而非“价值贮藏”与“价值尺度”。

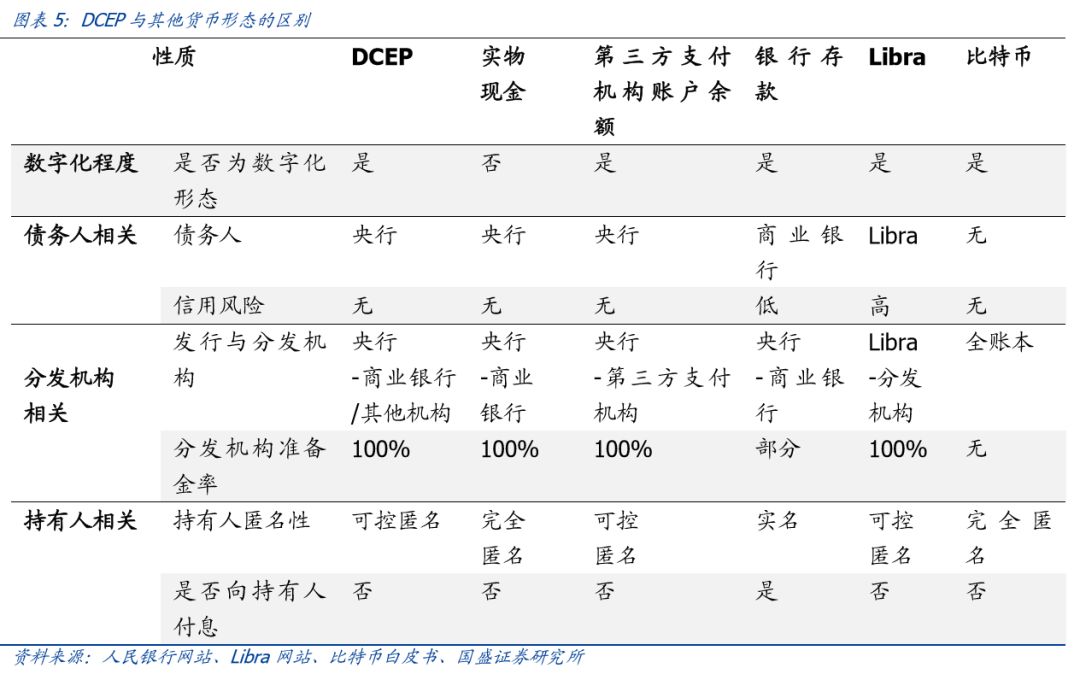

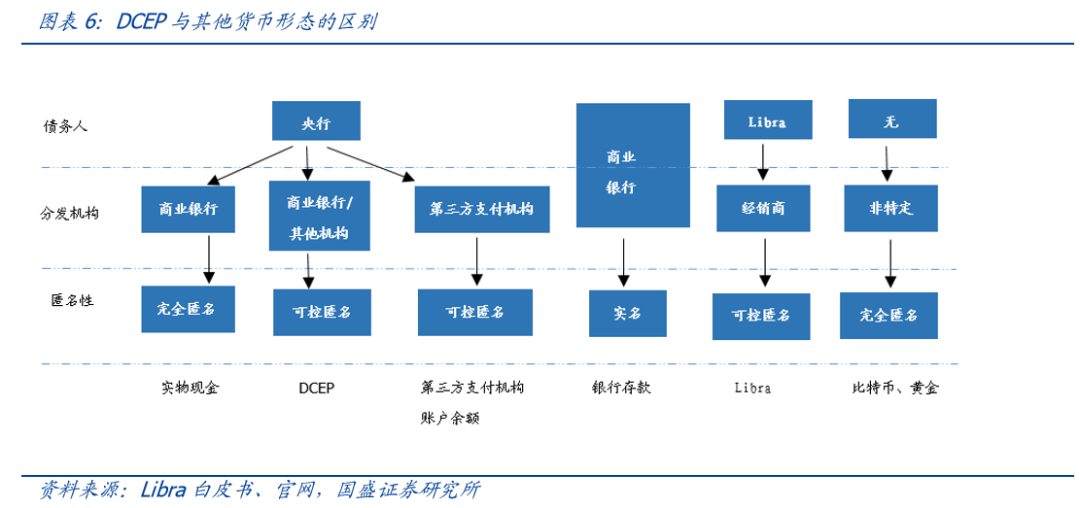

这以后,多位央行官员表明,我国央行数字钱银(DCEP)定位为数字现金(M0)。这一定位是了解DCEP的要害,这使其与其他钱银差异开来。咱们从数字化程度、债务人相关要素、分发安排相关要素和持有人相关要素比较DCEP、什物现金、第三方付出安排账户余额、银行存款、比特币与黄金等财物形状的异同。

3.1 DCEP与法币的其他形状

依据《我国银行钱银供应量计算和发布暂行办法》(1994),我国将钱银界说为“承当流转和付出手法的金融工具”,并将发布的钱银供应量区分为3个层次(M0、M1、M2),其间,什物现金(纸钞和硬币)归于M0,流动性等级最高,为央行负债,不付息;银行存款归于M1和M2,流动性次之,为商业银行负债,付息;第三方付出安排余额归于M2,为央行负债,不付息。本陈述仅比较DCEP与我国法币形状中具有持有人最多的什物现金、第三方付出安排账户余额和银行存款的异同。

注:我国发布的钱银供应量(全社会的钱银存量,是某一时点承当流转和付出手法的金融工具总和)的区分层次:

(1)M0(流转中钱银):流转中现金(钱银供应量计算的安排规模之外的现金发行);

(2)M1(狭义钱银)=M0+企业存款(企业存款扣除单位定时存款和自筹基建存款)+机关团体部队存款+乡村存款+信用卡类存款(个人持有);

(3)M2(广义钱银)=M1++城乡居民储蓄存款+企业存款中具有定时性质的存款(单位定时存款和自筹基建存款)+外币存款+信赖类存款+证券公司客户保证金+住宅公积金中心存款+非存款类金融安排在存款类金融安排的存款+非存款安排持有的钱银商场基金。

材料来历:《我国人民银行钱银供应量计算和发布暂行办法》(1994),人民银行公告

3.1.1 DCEP比什物现金便携

什物现金包含纸钞和硬币。DCEP与其有如下异同。

相同之处:(1)都是央行负债;(2)都不向持有人付息;(3)都具有匿名性。

不同之处:(1)DCEP可控匿名,纸钞彻底匿名;(2)DCEP没有印刷、运送、保管与ATM机制作与运维等本钱,而纸钞有——利空ATM机制作厂商;(3)DCEP或许有相关App与银行系统开发本钱,纸钞无此本钱;(4)DCEP便利带着,纸钞相对不易带着;(5)DCEP使持有人无需前往银行或ATM机,能够随时随地请求。

3.1.2 DCEP比银行存款安全

银行存款中的活期存款归于M1,定时存款归于M2,它们与DCEP有如下异同。

相同之处:(1)都是钱银;(2)发行、流转均为“央行-商业银行”的双层架构,即都由商业银行向央行交纳准备金后向用户发放。——或许利好银行系统开发厂商。

不同之处:(1)危险等级不同。对持有人而言,DECP是对央行的债务,无危险;银行存款是对商业银行的债务,有危险(虽然非常细小)。——持有人或许更倾向于持有DECP而非银行存款,因而,央行不对DCEP付息,但当银行存款利率较低时,DCEP优势凸显。作为应对,央行或许对银行存款向DCEP的转化施加其他冲突本钱,例如,设置限额,则此刻或许构成DCEP场外商场(“暗盘”)。

(2)准备金率不同。对银行而言,向用户供给DCEP要向央行交纳全额准备金;向用户供给银行存款仅需向央行交纳部分准备金。——这意味着银行自动推行DCEP的动机或许缺乏。

(3)持有人利息报答不同。DECP不付息(必要时或许实施负利率),银行存款付息;

(4)匿名程度不同。DCEP可控匿名,银行存款实名。

3.1.3 DCEP与第三方付出安排账户余额类似

DCEP与付出宝、微信付出账户余额等第三方付出安排较为类似,原我国央行数字钱银研究所所长姚前征引IMF经济学家Tobias Adrian和Tommaso Mancini-Griffoli等人的观念称,100% 备付准备金存缴央行后的付出宝和微信付出,相当于以中央银行负债进行买卖,本质上便是央行数字钱银。

但咱们以为,两者也有不同之处。DCEP与第三方付出安排账户余额详细有如下异同。

相同之处:(1)都是央行负债;(2)流转安排需向央行交纳的准备金率都是100%;(3)都是数字M0。——不同于群众认知,第三方付出安排账户余额为付出安排交存银行的客户备付金存款,其为央行负债,而非第三方付出安排负债,在央行财物负债表中“负债”项下列示为“非金融安排存款”。

不同之处:(1)DCEP由商业银行或其他安排分发,而付出宝、微信付出等第三方付出安排账户余额能够看作由第三方付出安排分发。(2)虽然第三方付出安排备付金与什物现金相同皆为央行负债,当时,部分商户仍不承受付出宝、微信付出等电子付出方法,而简直都承受现金,但能够料想,商户无法回绝承受DCEP。这将是DCEP与第三方付出安排账户余额的重要不同。(3)DCEP买卖信息仅对买卖两边和央行可见,而第三方付出安排账户的信息除买卖两边、央行之外,第三方付出安排本身也把握。(4)穆长春提出,DCEP不需求网络就能付出,出入两边都离线,也能付出,即能完成“双离线付出”。他提出,只需手机有电,哪怕整个网络断了也能够完成付出,这与一般付出场景中的微信付出、付出宝等第三方付出安排账户余额不同(注:部分付出亦有双离线付出技能,例如付出宝在公交场景完成了手机、闸机双离线二维码付出技能)。

3.2 DCEP与比特币、以太坊等加密钱银

DCEP与比特币、以太坊等加密钱银的最大差异是,DCEP是由央行中心化运营的,只要买卖两边和央行能看到买卖的详细信息,而后者的办理是更去中心的,买卖信息全网揭露可查,且比特币的发生彻底由开源程序控制,生成机制固定,更类似于原生财物。

详细来说,DCEP与比特币、以太坊等加密钱银有以下异同。

相同之处:(1)都是数字财物;(2)都不向持有人付息。

不同之处:(1)DCEP的债务人是央行,而比特币等加密钱银没有债务人;(2)DCEP的运营系统为央行主导的“央行-商业银行/其他安排”双层,而比特币、以太坊等加密钱银不存在双层运营系统,去中心化办理;(3)DCEP可控匿名,而比特币、以太坊等加密钱银账本不把握持有人的实在身份。

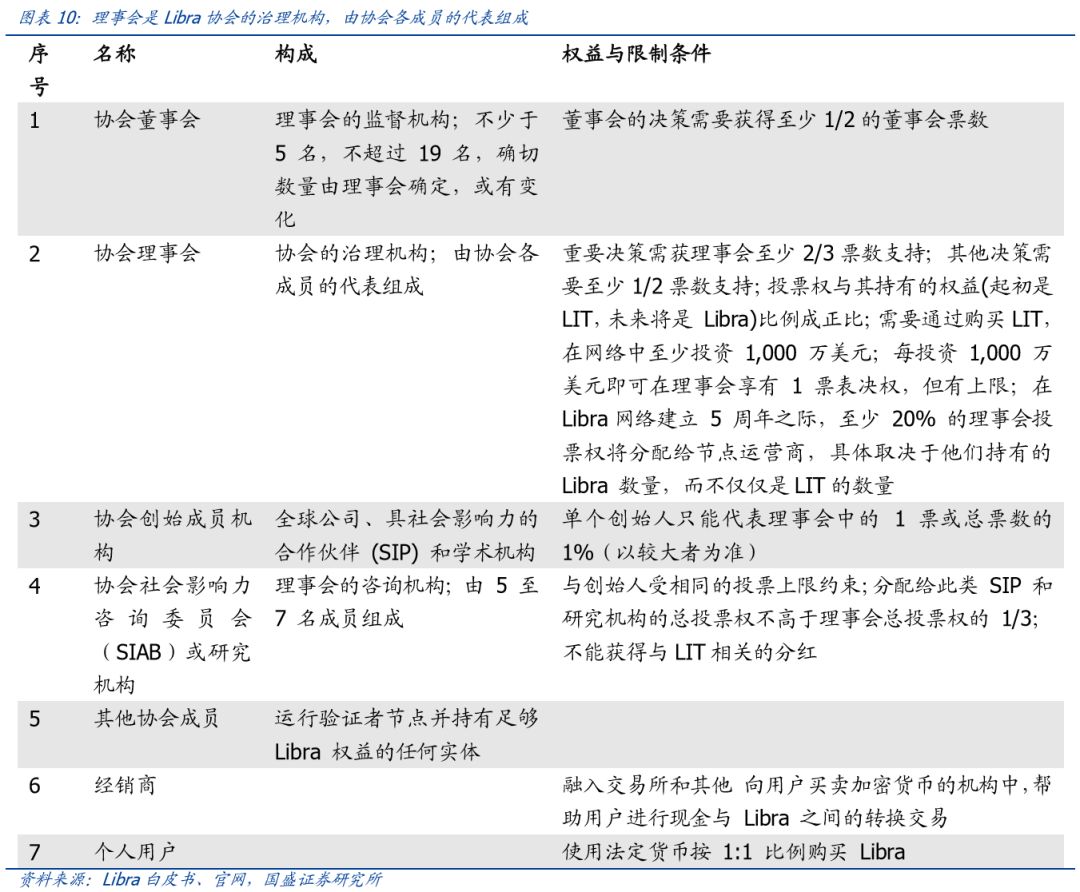

3.3 DCEP与Libra

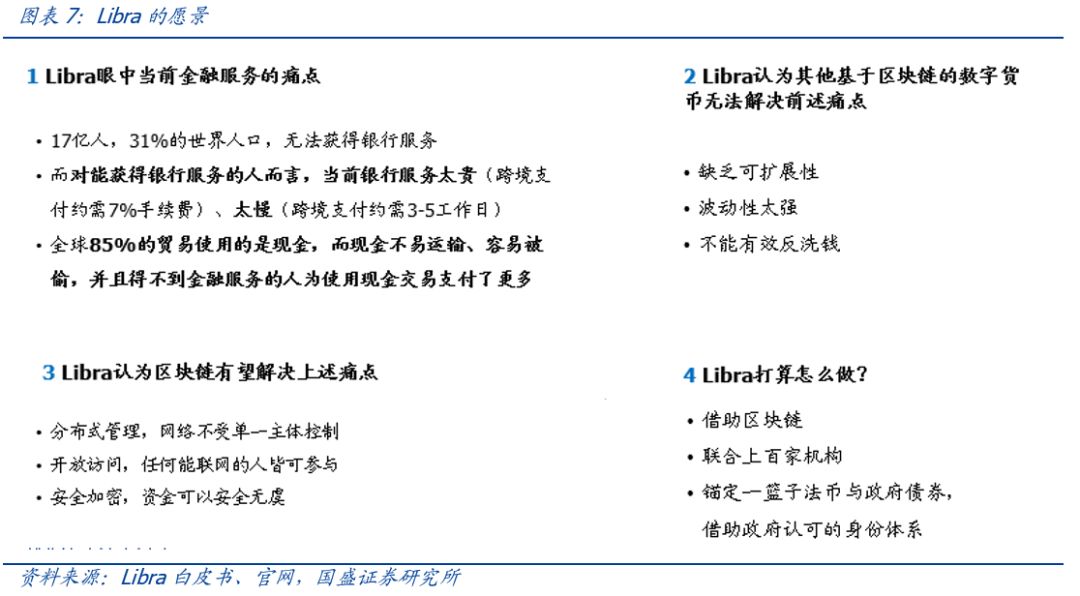

6月18日,Facebook联合PayPal、Visa等27家安排发布了加密钱银Libra白皮书。Libra由具有着27亿用户的Facebook建议,其合作方也覆盖了巨大的潜在用户集体,这使得Libra的推翻和冲击或许远超其他数字钱银,对全球金融系统形成巨大影响,其白皮书一经发布,即引起各国央行与金融监管者的忧虑与“围歼”。

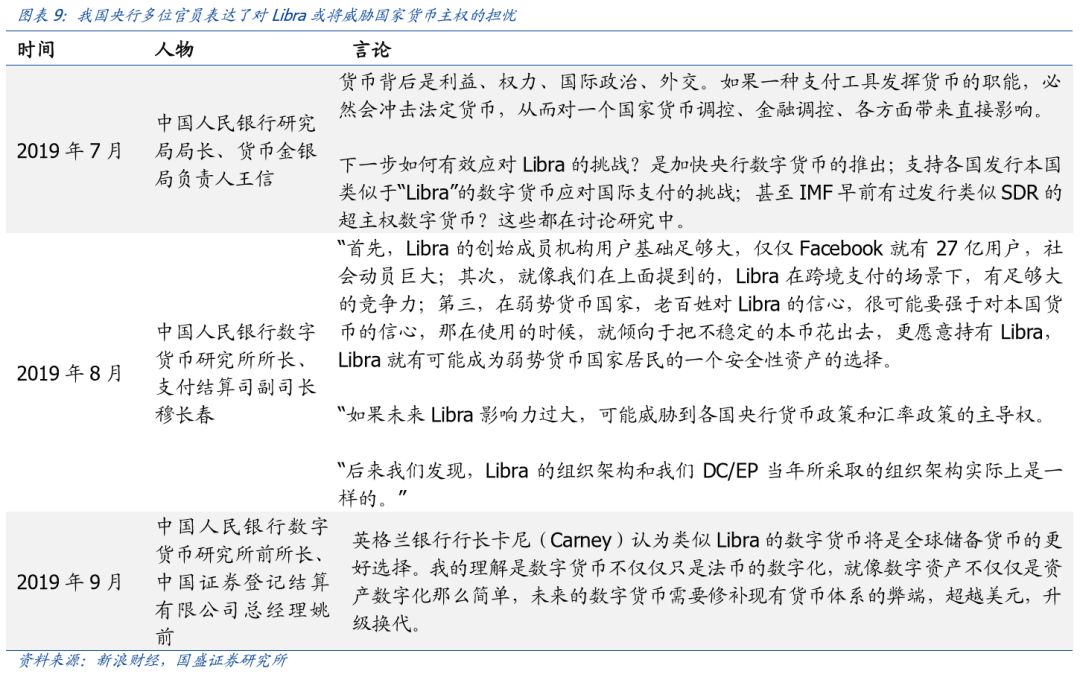

我国央行多位官员表达出对Libra的重视及其或将国家钱银主权的忧虑,并有官员指出DCEP与Libra的双层运营系统有类似之处。

依据Libra白皮书,Libra是树立在开源的Libra区块链根底上的数字钱银。与大多数加密钱银不同,Libra 彻底由实在财物储藏供给支撑。Libra由用户经过法币向经销商1:1兑换而得(Libra底层财物中的一揽子钱银为5种法币,其间,美元占50%,欧元占18%,日元占14%,英镑占11%,新加坡元占7%)。关于每个新创建的Libra 加密钱银,在 Libra 储藏中都有相对应价值的一篮子法币和政府债券,Libra协会以此树立人们对其内涵价值的信赖,保证其不会跟着时刻剧烈动摇。相比之下,DCEP是数字人民币,是央行负债,而人民银行财物项中,59%是外汇(以美元财物为主),29%是对我国存款性公司(主要是商业银行)债务(2019年8月数据)。

另据Libra白皮书,Libra由Libra协会运营。Libra协会一家独立的非营利性会员制安排,总部坐落瑞士日内瓦。Libra 协会由 Libra 协会理事会办理,理事会由各验证者节点各指使一名代表构成。理事会成员共同对网络和储藏的办理拟定决议计划。一切决议计划都将经过理事会做出,严重方针或技能性决议计划需求三分之二的成员投票表决赞同。2019年,Facebook在该协会中为领导人物。Libra区块链和生态系统揭露发布后五年内将开端从答应型区块链向非答应型区块链的过渡。这意味着Libra,致力于完成真实的去中心化。相比之下,DCEP由央行中心化运营。

DCEP与Libra有以下异同。

相同之处:(1)都是数字财物;(2)分发安排向发行方的准备金率均为100%;(3)都不向持有人付息;(4)都可控匿名(能满意监管要求)。

不同之处:(1)DCEP的债务人是央行,无危险;而Libra的债务人是Libra协会,对持有人而言,其面对Libra协会及其分发安排的两层信用危险。详细来说,对持有人而言,存在着其经销商未能向Libra足额交纳准备金以及Libra协会本身的信用危险。(2)DCEP的运营系统为“央行-商业银行/其他安排”,而Libra的运营结构为“Libra协会-Libra的分发安排”,Libra协会充任了事实上的央行人物。

3.4 DCEP与其他央行数字钱银

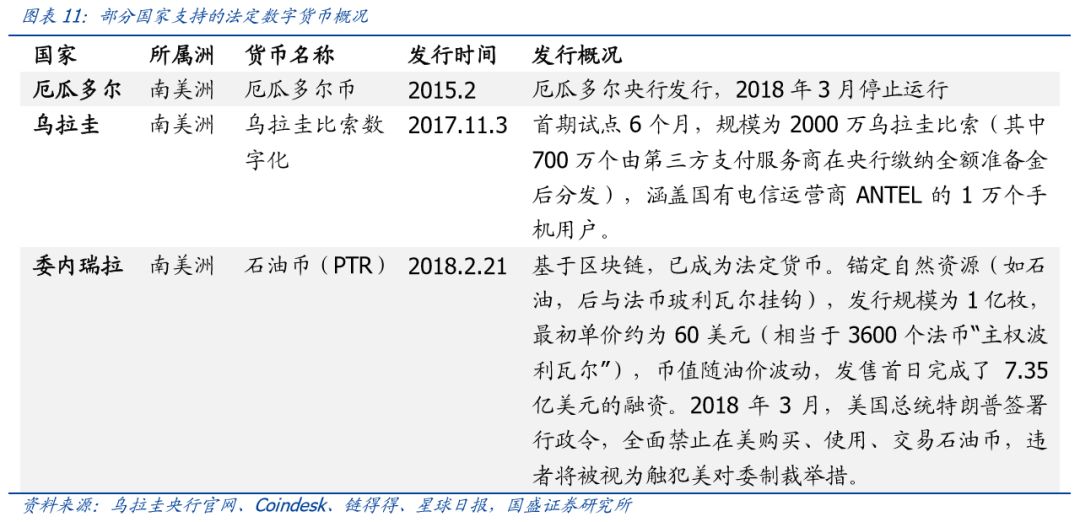

现在全球已上线的较为闻名的法定数字钱银是厄瓜多尔币,另一个较为闻名的法定数字钱银是委内瑞拉推出的石油币(Petro),其于2018年10月1日作为国际贸易钱银和可兑换外汇付出手法正式投入运用。

DCEP与其他央行数字钱银有如下异同。

相同之处:都是政府发行的数字钱银

不同之处:(1)发行主体不同。DCEP的发行主体为我国央行,其他国家数字钱银除厄瓜多尔外并非由本国央行发行。(2)运转阶段不同。DCEP没有上线。乌拉圭数字比索未大规模启用,厄瓜多尔币现已中止运转,而石油币现已用于委内瑞拉的国际贸易。(3)地域不同。DCEP由我国发行,已发行国家支撑的数字钱银的国家均在南美洲。(4)技能根底不同。DCEP仅在考虑运用区块链技能,石油币宣称运用了区块链技能。

相关文章